Diversifier son épargne : stratégie anti-crise et allocation type

Face aux secousses économiques répétées, diversifier son épargne n'est plus une option : c'est la meilleure stratégie anti-crise pour protéger votre capital et saisir les opportunités. Dans cet article, vous découvrez pourquoi la diversification fonctionne, comment construire une allocation type équilibrée et quelles bonnes pratiques appliquer dès aujourd'hui.

Pourquoi diversifier son épargne ?

La diversification consiste à répartir votre capital sur plusieurs classes d'actifs (liquidités, obligations, actions, immobilier, etc.). Objectif : éviter qu'un seul événement défavorable ne fasse plonger l'ensemble de votre patrimoine. Concrètement, quand les marchés actions corrigent, les obligations ou les livrets réglementés peuvent prendre le relais. Cette stratégie limite la volatilité globale et améliore le rendement ajusté du risque sur le long terme.

Les leçons des crises récentes

- 2008 : les actions décrochent de –40 %, mais les fonds monétaires restent stables.

- 2020 : le COVID-19 fait chuter la Bourse de 30 % en un mois, tandis que les obligations d'État et l'or montent.

- 2022 : l'inflation pénalise les obligations, mais les matières premières surperforment.

À chaque crise, les actifs ne réagissent pas de la même manière. Diversifier son épargne permet donc d'amortir les chocs et de rester investi sans stress.

Les piliers d'une allocation type anti-crise

1. Fonds de précaution (10 % à 20 %)

Commencez par sécuriser trois à six mois de dépenses courantes sur un livret réglementé. Vous pourrez ainsi faire face à un imprévu sans vendre vos placements long terme en perte. Pour calculer le bon montant, reportez-vous à notre guide épargne de précaution.

2. Obligations de qualité (20 % à 30 %)

Les obligations investment grade, accessibles via des ETF ou des fonds euros de l'assurance vie, offrent une protection partielle en cas de baisse des actions. Sur 20 ans, leur volatilité reste deux fois plus faible que celle des marchés actions.

3. Actions mondiales (30 % à 40 %)

Pour booster la performance de long terme, investissez dans des ETF actions larges (MSCI World, S&P 500, Stoxx 600). Vous captez la croissance des entreprises de tous secteurs et régions. Sur 15 ans, les actions mondiales ont rapporté 8,5 % par an en moyenne.

Un investissement progressif façon DCA est recommandé. Découvrez notre tutoriel complet Investissement régulier (DCA).

4. Immobilier indirect (10 % à 15 %)

Les SCPI ou les foncières cotées (REIT) génèrent des revenus moins corrélés aux marchés actions. La mutualisation des locataires équilibre le risque. Calculez votre potentiel de revenus grâce à notre simulateur SCPI.

5. Actifs décorrélés et défensifs (5 % à 10 %)

L'or, les matières premières ou les stratégies alternatives (trend following) peuvent améliorer la résilience du portefeuille. Ils profitent souvent des phases d'inflation. Lisez aussi comment protéger votre épargne face à l'inflation.

Exemple d'allocation diversifiée pour un profil équilibré

| Classe d'actifs | Poids cible | Produit type | Risque |

|---|---|---|---|

| Liquidités | 15 % | Livret A, LDDS | Faible |

| Obligations | 25 % | Fonds euros, ETF obligations monde | Modéré |

| Actions mondiales | 35 % | ETF MSCI World | Élevé |

| Immobilier indirect | 15 % | SCPI européennes | Moyen |

| Or & matières premières | 10 % | ETF or, ETC broad commodities | Spécifique |

Cette allocation type n'est pas figée. Ajustez-la selon vos objectifs, votre horizon et votre tolérance au risque.

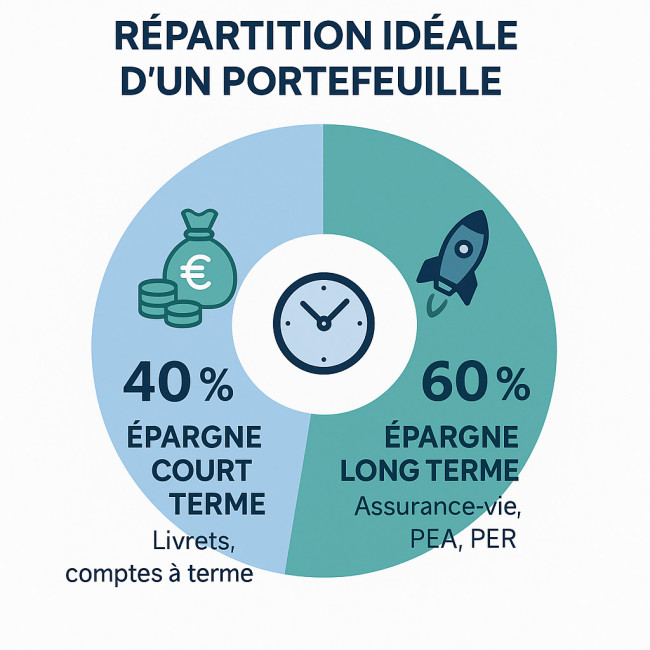

Combien de supports faut-il vraiment ?

Inutile de multiplier les comptes ! Un PEA + une assurance vie multisupports + un livret réglementé suffisent dans la majorité des cas. Vous diversifiez à l'intérieur des enveloppes grâce aux ETF, fonds euros et unités de compte.

Pour choisir le bon support par objectif, consultez notre comparatif complet SCPI, PER, PEA, assurance vie : quel support pour quel objectif ?

Rééquilibrer son portefeuille : mode d'emploi

- Fixez un seuil de dérive : ±5 % par classe d'actifs.

- Chaque trimestre, comparez la répartition réelle à la cible.

- Vendez les lignes surpondérées et renforcez les plus faibles.

- Utilisez vos nouveaux versements pour limiter les arbitrages imposant une fiscalité.

La règle est simple : “coupez les fleurs, arrosez les graines” ; vous sécurisez les gains et rachetez ce qui est en baisse.

Focus sur le coût : frais et fiscalité

Les frais grignotent votre performance. Entre un ETF à 0,15 % et un fonds actif à 2 %, la différence dépasse 30 000 € sur 20 ans pour un investissement de 100 000 €. Utilisez notre article dédié pour identifier les pièges Frais de gestion.

Côté fiscalité, privilégiez PEA, assurance vie ou PER pour retarder l'impôt et capitaliser.

Performance historique par support

Source : IEIF, Banque de France, MSCI

Comment passer à l'action dès aujourd'hui ?

- Évaluez votre taux d'épargne mensuel grâce à notre outil taux d'épargne.

- Ouvrez un contrat d'assurance vie à frais réduits pour accéder aux ETF mondiaux et aux fonds euros performants (rendements attendus en 2025).

- Programmez des versements automatiques via un plan d'épargne mensuel pour lisser le risque (mode d'emploi).

- Chaque année, faites un point complet sur la répartition, le niveau de risque et l'atteinte de vos objectifs.

Quiz – Êtes-vous prêt à diversifier votre épargne ?

FAQ

- Faut-il diversifier son épargne quand on débute ?

- Oui. Même avec un petit capital, vous pouvez diversifier via des ETF multi-actifs ou un fonds euros dynamique dans une assurance vie.

- Quelle fréquence de rééquilibrage recommandez-vous ?

- Une fois par an suffit pour la plupart des épargnants. En cas de marché très volatile, passez à un suivi trimestriel.

- Comment savoir si mon portefeuille est trop risqué ?

- Calculez la perte maximale historique de vos supports et vérifiez si vous pourriez la supporter financièrement et émotionnellement.

- La diversification réduit-elle toujours la performance ?

- Non. Elle peut même l'améliorer à long terme : en associant des actifs décorrélés, vous limitez les fortes baisses et restez investi plus longtemps.

- Combien de classes d'actifs faut-il minimum ?

- Trois grands blocs (liquidités, obligations, actions) constituent déjà une bonne base. Ajoutez l'immobilier et une poche décorrélée pour plus de robustesse.

Conclusion : passez à l'action !

Diversifier son épargne, c'est bâtir un bouclier anti-crise qui protège votre pouvoir d'achat et prépare vos projets. Commencez par un diagnostic, définissez votre allocation cible, puis mettez en place des versements programmés. Besoin d'un coup de pouce ? Utilisez notre simulateur d'épargne gratuit et clarifiez vos objectifs dès maintenant.

À vous de jouer : rééquilibrez votre portefeuille cette semaine et adoptez la stratégie la plus robuste pour l'avenir !

Calculez immédiatement votre

Calculez immédiatement votre Épargne court terme ou long terme : comment répartir vos placements ?

Épargne court terme ou long terme : comment répartir vos placements ?  Inflation : comment protéger votre épargne et maintenir votre pouvoir d’achat

Inflation : comment protéger votre épargne et maintenir votre pouvoir d’achat