Taux d'épargne : comment le calculer et l'améliorer au quotidien

Le taux d'épargne mesure la part de vos revenus que vous parvenez à mettre de côté. Bien calculé, il devient un véritable GPS financier : vous saurez si vous avancez assez vite vers vos projets et comment corriger la trajectoire. Découvrez dans ce guide pratique la formule de calcul, les repères de comparaison et 7 leviers concrets pour l'améliorer jour après jour.

Pourquoi le taux d'épargne est-il un indicateur clé ?

Le taux d'épargne reflète votre capacité à dégager du cash une fois vos dépenses réglées. C'est un indicateur de stabilité financière et de marge de manœuvre pour vos objectifs : voyage, achat immobilier, retraite. Un taux élevé offre une protection contre les imprévus et accélère la constitution de capital grâce aux intérêts composés. Il sert également de baromètre pour ajuster vos budgets, repérer les dérives de consommation et mettre en place des stratégies d'optimisation qui vous rapprochent de vos rêves patrimoniaux sans sacrifier votre confort de vie quotidien.

Comment calculer votre taux d'épargne

Formule simple

Utilisez la formule suivante :

Taux d'épargne (%) = (Épargne nette ÷ Revenu net) × 100

- Épargne nette : montant que vous placez réellement (virements vers un livret, remboursement anticipé d'un prêt, investissement boursier, etc.).

- Revenu net : salaire net, revenus indépendants, allocations, pensions, moins les impôts prélevés à la source.

Exemple chiffré

Marie gagne 2 500 € nets par mois et vire 400 € sur un Livret A plus 100 € sur son assurance-vie. Son épargne nette est donc de 500 €.

Son taux d'épargne = (500 ÷ 2 500) × 100 = 20 %

Outils pour automatiser le calcul

- Une feuille Google Sheets ou Excel (modèle gratuit à télécharger dans notre article suivre son épargne).

- Applications de budget comme Bankin', Linxo, YNAB : elles détectent vos virements d'épargne et sortent un ratio en un clic.

- Simulateur en ligne pour projeter votre capital futur : testez le module « Capital futur » dans notre page simulation d'épargne.

Quel est un bon taux d'épargne ?

Benchmarks internationaux

Selon l'OCDE, le taux d'épargne des ménages français tournait autour de 17 % en 2023, supérieur à la moyenne européenne (13 %). Les États-Unis se situent autour de 5 %, l'Allemagne à 18 %.

Benchmarks par âge et situation

| Âge / Situation | Taux d'épargne moyen | Objectif recommandé |

|---|---|---|

| Étudiant / Premier emploi | 5 – 8 % | 10 % |

| Trentenaire (famille) | 10 – 15 % | 15 – 20 % |

| Quarantenaire | 15 – 18 % | 20 – 25 % |

| Pré-retraite | 18 – 22 % | 25 % + |

Source : INSEE

7 leviers pour améliorer votre taux d'épargne au quotidien

- Payez-vous en premier : programmez un virement automatique dès votre paie vers un compte séparé. Ainsi, l'épargne devient une dépense fixe.

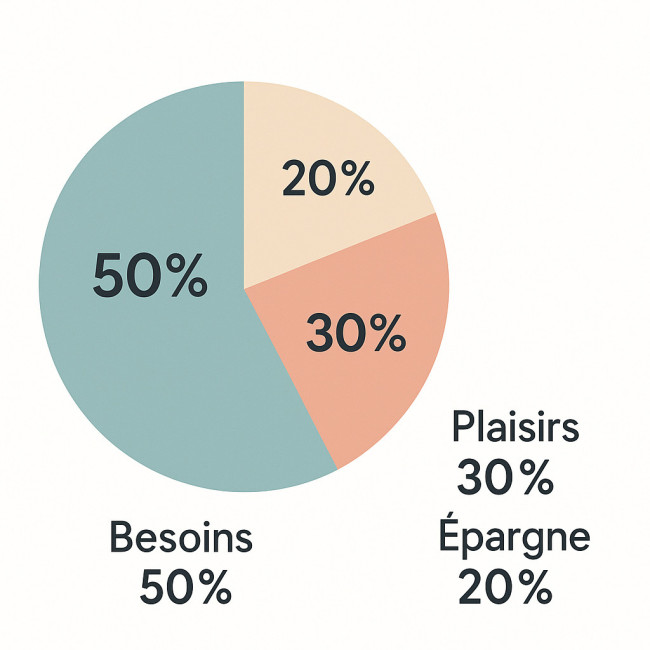

- Appliquez la méthode 50/30/20 : 50 % besoins essentiels, 30 % envies, 20 % épargne. Ajustez les curseurs si vos objectifs sont ambitieux.

- Augmentez vos revenus : freelance, location courte durée, revente d'objets. Chaque euro gagné en plus peut aller directement dans votre pot d'épargne.

- Réduisez vos charges fixes : renégociez assurances, abonnement télécom, énergie. Les économies récurrentes gonflent le taux d'épargne.

- Éliminez les crédits à la consommation : leurs intérêts érodent votre capacité d'épargne. Remboursez-les en priorité.

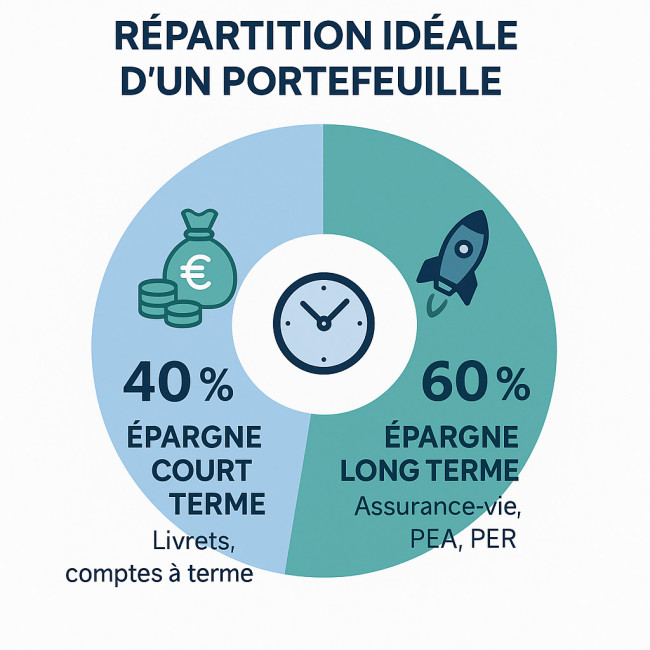

- Utilisez un plan d'épargne mensuel : versements réguliers sur un support adapté (Livret, PEA, PER). Vous lisserez l'effort et profiterez de la force de l'habitude.

- Créez un fonds d'urgence adapté : 3 à 6 mois de dépenses. Avec une épargne de précaution, vous évitez de piocher dans vos investissements long terme en cas de coup dur.

Quiz : connaissez-vous vraiment votre taux d'épargne ?

FAQ

- Que faut-il inclure dans “revenu net” ?

- Ajoutez tous les revenus perçus après prélèvements obligatoires : salaire net, primes, allocations, pensions, loyers nets.

- Dois-je compter les remboursements de prêt immobilier dans l'épargne ?

- La part de capital remboursé constitue une forme d'épargne forcée. Vous pouvez l'intégrer, mais uniquement si vous souhaitez suivre votre patrimoine global.

- Quel taux d'épargne viser pour la retraite ?

- Plus vous commencez tôt, plus le pourcentage peut être modéré. Un taux de 15 % dès 30 ans ou 25 % passé 45 ans est souvent recommandé, selon vos objectifs.

- Comment maintenir mon taux d'épargne face à l'inflation ?

- Indexez vos virements automatiques sur l'évolution de votre salaire ou révisez-les chaque année. Diversifiez vos placements (livrets, ETF, immobilier) pour protéger le pouvoir d'achat de votre capital.

- Quel outil gratuit utilisez-vous pour suivre l'épargne ?

- Un simple tableur Excel ou Google Sheets, avec une ligne “revenus”, une ligne “épargne” et un calcul automatique du ratio, suffit.

Conclusion

Calculer votre taux d'épargne, c'est prendre une photo de votre santé financière. L'améliorer, c'est vous donner les moyens de vos rêves. Passez à l'action dès aujourd'hui : fixez un objectif chiffré, automatisez vos virements et suivez vos progrès. Besoin d'un coup de pouce ? Téléchargez notre modèle de suivi et testez nos simulateurs pour visualiser votre capital futur.

Prêt à booster votre taux d'épargne ? Commencez maintenant et faites-nous part de vos résultats !

Accédez à notre simulateur

Accédez à notre simulateur Méthode 50/30/20 : structurez votre budget pour épargner facilement

Méthode 50/30/20 : structurez votre budget pour épargner facilement  Épargne court terme ou long terme : comment répartir vos placements ?

Épargne court terme ou long terme : comment répartir vos placements ?