Simulation d'épargne : calculez votre capital futur en quelques clics

Vous rêvez d'estimer précisément combien vaudra votre capital dans 5, 10 ou 20 ans ? Grâce à une simulation d'épargne, vous obtenez en quelques secondes un scénario chiffré pour guider vos décisions : montant futur, intérêts générés, impact des versements réguliers. Dans ce guide complet, vous découvrez comment fonctionne une simulation d'épargne, les paramètres à renseigner, des exemples concrets et un simulateur maison à reproduire sur Excel ou Google Sheets. Prêt à booster votre stratégie ?

Pourquoi utiliser une simulation d'épargne ?

Une simulation d'épargne sert à répondre à une question simple : « Quel capital vais-je accumuler si j'investis X € à Y % pendant Z années ? ». Cette projection :

- Visualise la puissance des intérêts composés – un concept détaillé dans notre article sur les intérêts composés.

- Éclaire le meilleur support : Livret A, PEL, assurance-vie, PEA, etc.

- Aide à fixer un plan d'épargne mensuel cohérent : versement automatique, durée, niveau de risque.

- Permet d'ajuster vos efforts pour atteindre un objectif (apport immobilier, retraite, études des enfants).

Les paramètres clés d'un simulateur d'épargne

1. Montant initial (capital de départ)

C'est la somme déjà disponible aujourd'hui. Plus elle est élevée, plus les intérêts composés jouent vite.

2. Versement régulier

Vous pouvez renseigner un versement mensuel, trimestriel ou annuel. Un plan d'épargne mensuel même modeste transforme radicalement le résultat final.

3. Taux de rendement annuel

Pour un Livret A, partez du taux réglementé ; pour une assurance-vie en unités de compte, basez-vous sur la performance historique moyenne. Besoin d'un repère ? Consultez notre analyse des rendements de l'assurance-vie.

4. Durée de placement

Le temps est votre meilleur allié : au-delà de 10 ans, la courbe devient exponentielle.

5. Fiscalité et frais

N'oubliez pas les prélèvements sociaux, l'impôt ou les frais de gestion. Certains simulateurs les intègrent automatiquement.

Étapes pour calculer votre capital futur en quelques clics

- Rassemblez vos données (capital initial, versement prévu, taux, durée, fiscalité).

- Ouvrez un simulateur en ligne fiable ou créez le vôtre sur Excel.

- Renseignez chaque champ puis lancez la simulation d'épargne.

- Analysez la valeur finale, le total d'intérêts et la part apportée par vos versements.

- Modifiez un paramètre à la fois pour visualiser son impact : c'est le test and learn.

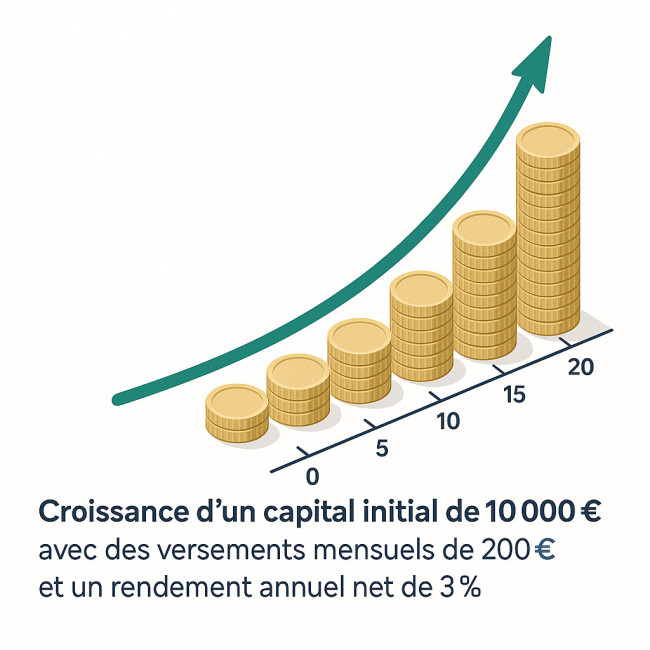

Étude de cas : un placement de 10 000 € sur 15 ans

Imaginons une simulation d'épargne avec 10 000 € de départ, 200 € versés chaque mois et un rendement annuel moyen de 3 % net de frais. Afin de bien visualiser l'influence du temps, supposons également que la fiscalité et les frais sont déjà déduits, ce qui simplifie l'analyse. Au fil des ans, les intérêts générés chaque année s'additionnent au capital, deviennent eux-mêmes producteurs d'intérêts et créent une dynamique exponentielle : c'est la fameuse boule de neige financière. L'exemple ci-dessous révèle en chiffres l'effet spectaculaire de cette mécanique et vous montre pourquoi commencer tôt reste la meilleure stratégie.

| Année | Capital projeté (€) | Intérêts cumulés (€) |

|---|---|---|

| 0 | 10 000 | — |

| 5 | 24 544 | 4 544 |

| 10 | 41 410 | 11 410 |

| 15 | 61 030 | 21 030 |

| 20 | 83 800 | 33 800 |

Source : Calculs Book.fr (hypothèses internes)

Résultat : la simulation d'épargne montre que le capital fait plus que sextupler en 20 ans. Les intérêts composés représentent 40 % du montant final !

Comment interpréter les résultats et ajuster votre stratégie ?

- Objectif atteint ? Si la somme finale est insuffisante, augmentez soit la durée, soit le versement mensuel, soit le rendement (avec un support plus dynamique).

- Volatilité acceptable ? Sur longue durée, vous pouvez diversifier comme expliqué dans notre guide sur la diversification.

- Fiscalité : intégrez l'impact du PFU (30 %) ou du barème progressif lorsque vous comparez les produits.

Erreurs fréquentes à éviter

La simulation d'épargne reste un outil d'aide à la décision. Évitez ces pièges :

- Oublier d'actualiser le taux quand la conjoncture évolue ; suivez nos prévisions des taux réglementés.

- Minimiser l'effet des frais : 1 % de frais annuels rogne plusieurs milliers d'euros sur 20 ans.

- Surestimer votre capacité d'épargne mensuelle : mesurez votre effort d'épargne pour rester réaliste.

- Ne pas revoir le plan après un changement de vie (mariage, achat immobilier, naissance d'un enfant).

Testez-vous !

FAQ

- Quelle est la différence entre une simulation d'épargne et un calcul d'intérêts composés ?

- La simulation d'épargne intègre plusieurs paramètres (fiscalité, versements récurrents, frais) alors qu'un calcul d'intérêts composés se concentre sur la croissance d'un capital à un taux donné sans autres variables.

- À quelle fréquence dois-je refaire ma simulation d'épargne ?

- Au minimum chaque année ou à chaque événement majeur (changement de taux, rentrée d'argent, projet important).

- Les simulateurs en ligne sont-ils fiables ?

- Oui s'ils décrivent clairement leurs hypothèses. Vérifiez la présence de frais et de fiscalité pour éviter de trop belles projections.

- Puis-je intégrer plusieurs supports (Livret A, PEA, assurance-vie) dans une même simulation ?

- Certaines plateformes le permettent. Sinon, faites une simulation par support puis additionnez les capitaux futurs.

Conclusion : passez à l'action dès maintenant

La simulation d'épargne transforme des chiffres abstraits en un plan clair. En quelques minutes, vous visualisez où vous mènent vos efforts, vous fixez un cap et vous évitez les mauvaises surprises. Testez votre propre scénario dès aujourd'hui, ajustez vos versements, négociez vos frais et laissez le temps jouer pour vous. Vous souhaitez aller plus loin ? Explorez notre simulateur d'intérêts composés mensuels et commencez à bâtir le futur que vous méritez !

Calculez immédiatement votre

Calculez immédiatement votre ETF et épargne long terme : stratégie simple pour faire croître votre capital

ETF et épargne long terme : stratégie simple pour faire croître votre capital  Intérêts composés : la méthode pour faire fructifier votre épargne plus vite

Intérêts composés : la méthode pour faire fructifier votre épargne plus vite