Épargne court terme ou long terme : comment répartir vos placements ?

Vous hésitez entre mettre votre argent à l'abri pour un projet proche ou le laisser travailler sur plusieurs années ? Découvrez une méthode pas à pas pour répartir intelligemment votre épargne court terme et long terme, optimiser vos rendements et garder de la flexibilité.

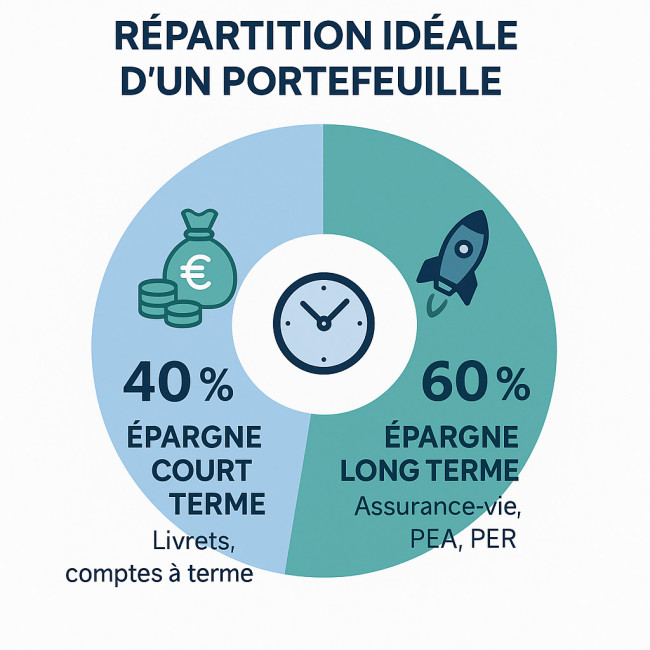

Pourquoi distinguer épargne court terme et épargne long terme ?

L'horizon de placement agit comme un phare : il détermine le niveau de risque acceptable, la fiscalité et la disponibilité de votre argent. Sans cette distinction, vous risquez soit de bloquer des fonds dont vous aurez bientôt besoin, soit de laisser dormir de l'argent qui pourrait fructifier davantage.

Définition rapide

- Épargne court terme : capital disponible sous 0 à 3 ans, priorité à la sécurité et à la liquidité.

- Épargne long terme : horizon supérieur à 8 ans, objectif de performance, tolérance aux fluctuations.

Épargne de précaution : la base du court terme

Avant de viser des performances, commencez par sécuriser trois à six mois de dépenses courantes. Ce matelas protège des imprévus (perte d'emploi, panne de voiture) sans devoir vendre précipitamment des placements volatils.

Les supports privilégiés sont les livrets réglementés. Pour estimer le montant idéal et comparer Livret A, LDDS et Livret Jeune, consultez notre guide complet épargne de précaution.

Supports courants du court terme

| Produit | Liquidité | Rendement moyen 2024 | Fiscalité | Plafond |

|---|---|---|---|---|

| Livret A | 24 h | 3 % | Net d'impôt | 22 950 € |

| LDDS | 24 h | 3 % | Net d'impôt | 12 000 € |

| Compte à terme 12 mois | À l'échéance | 3,5 %* | PFU 30 % | Illimité |

*Taux indicatif moyen observé en ligne. Comparez toujours les offres avant de signer.

Objectifs longue durée : laissez le temps jouer pour vous

Sur plus de 10 ans, la volatilité des marchés actions s'amenuise et l'effet des intérêts composés amplifie la croissance de votre capital. Selon l'indice MSCI World, le rendement annualisé sur 20 ans dépasse 7 % nets de frais de gestion moyenne. Autrement dit, 10 000 € placés aujourd'hui peuvent théoriquement doubler en moins de onze ans, puis redoubler encore si vous réinvestissez les gains et maintenez des versements réguliers. La clé consiste à rester investi quelles que soient les fluctuations, à diversifier géographiquement et sectoriellement et à minimiser les frais qui grignotent silencieusement la performance finale.

Pour comprendre la magie des intérêts composés, testez notre simulateur dédié : méthode intérêts composés.

Outils phares pour le long terme

- Assurance-vie multisupport : fonds en euros sécurisés + unités de compte diversifiées.

- Plan d'Épargne en Actions (PEA) ou ETF : fiscalité allégée après 5 ans, exposition actions.

- Plan Épargne Retraite (PER) : déductibilité fiscale des versements, sortie programmée en rente ou capital.

Vous hésitez entre PER et assurance-vie ? Parcourez notre comparatif détaillé PER ou assurance-vie.

Répartition conseillée selon votre profil

La clé : adapter la proportion court/long terme à vos projets et à votre tolérance au risque.

| Profil | Court terme | Long terme | Exemple d'allocation |

|---|---|---|---|

| Prudent | 50 % | 50 % | Livret A + fonds euros |

| Équilibré | 30 % | 70 % | LDDS + ETF monde via PEA |

| Dynamique | 15 % | 85 % | Matelas Livret A + PER actions/SCPI |

Étapes pour déterminer votre mix

- Calculez vos dépenses mensuelles et constituez 3-6 mois de réserve.

- Listez vos projets à 1-3 ans (voyage, achat auto) ; provisionnez-les sur un livret.

- Le solde alimente votre stratégie long terme via versements programmés.

Envie de visualiser le résultat dans 15 ans ? Essayez notre outil ETF long terme.

Cas pratiques

1. Préparer l'achat d'un bien immobilier dans 2 ans

Métisse votre épargne sur un Livret A plafonné, un LDDS et un compte à terme 24 mois. Évitez les produits à risque : une correction boursière pourrait réduire votre apport.

2. Financer les études de votre enfant dans 10 ans

Ouvrez une assurance-vie au nom du parent, investissez 70 % en unités de compte diversifiées et 30 % sur le fonds euros. Diminuez progressivement la part actions à l'approche de l'échéance.

3. Compléter votre retraite dans 25 ans

Prenez date dès maintenant sur un PER. Programmez un versement mensuel adapté à votre capacité ; ajustez-le avec notre calculateur d'effort plan d'épargne mensuel.

Erreurs fréquentes à éviter

- Laisser un excédent important sur un livret une fois le plafond d'épargne de précaution atteint.

- Sous-estimer l'impact des frais de gestion sur les supports long terme ; apprenez à les réduire grâce à notre guide frais de gestion.

- Vouloir faire un « all-in » sur le marché actions sans matelas court terme.

- Manquer de diversification ou d'arbitrage régulier.

FAQ

- Combien garder sur un livret à court terme ?

- Visez entre trois et six mois de charges fixes ; ajoutez les projets prévus sous 24 mois.

- Quel rendement espérer sur le long terme ?

- Historiquement, un portefeuille mondial d'actions offre 6-8 % par an avant frais. À long horizon, la volatilité baisse.

- Faut-il arrêter d'investir quand les marchés baissent ?

- Non. Les versements programmés lissent votre prix d'achat et captent les rebonds futurs.

- Quand arbitrer ses unités de compte vers le fonds euros ?

- Idéalement 2 à 3 ans avant l'objectif pour sécuriser le capital contre une correction soudaine.

- Puis-je retirer partiellement mon PER avant la retraite ?

- Oui dans certains cas : acquisition de la résidence principale, invalidité, surendettement ou décès du conjoint.

Testez vos connaissances !

Conclusion : passez à l'action dès aujourd'hui !

La bonne répartition se construit pas à pas : matelas de précaution, projets à court terme, puis investissement long terme diversifié. Bloquez une heure cette semaine, faites le point sur vos objectifs et programmez vos versements. Votre futur vous dira merci.

Prêt à aller plus loin ? Utilisez notre simulateur d'intérêts composés pour visualiser votre capital futur en quelques clics : simulation d'épargne.

Visitez notre simulateur en ligne

Visitez notre simulateur en ligne Taux d’épargne : comment le calculer et l’améliorer au quotidien

Taux d’épargne : comment le calculer et l’améliorer au quotidien  Diversifier son épargne : stratégie anti-crise et allocation type

Diversifier son épargne : stratégie anti-crise et allocation type