Plan d'épargne mensuel : comment atteindre vos objectifs sans vous priver

Vous rêvez de financer un voyage, l'achat d'un appartement ou de préparer votre retraite ? Le plan d'épargne mensuel permet d'atteindre sereinement ces objectifs sans sacrifier votre confort de vie. Dans ce guide, vous découvrirez une méthode pas à pas pour épargner chaque mois, choisir les bons supports et éviter les pièges classiques.

Pourquoi mettre en place un plan d'épargne mensuel ?

La magie de l'effet boule de neige

Verser une petite somme tous les mois déclenche le pouvoir des intérêts composés. Chaque euro épargné génère des intérêts, qui produisent à leur tour de nouveaux intérêts. Plus votre plan d'épargne mensuel commence tôt, plus le capital final grossit sans effort supplémentaire. Faites le test avec notre simulateur d'épargne gratuit : la différence sur 10 ans est spectaculaire !

Budget maîtrisé, stress en moins

Un plan d'épargne mensuel automatise vos versements. Vous ne dépensez jamais l'argent prévu pour votre projet, il est transféré dès que votre salaire tombe. Cette discipline douce évite les arbitrages douloureux de fin de mois : vous épargnez sans vous priver.

Construire votre plan d'épargne mensuel en 5 étapes

1. Fixer un objectif clair et daté

Définissez un montant précis et une échéance : « 20 000 € pour un apport immobilier dans 5 ans », « 15 000 € pour financer les études de mon enfant », etc. Un objectif chiffré guide le montant à mettre de côté chaque mois.

2. Calculer votre effort d'épargne

Divisez votre objectif par le nombre de mois restants puis ajoutez le rendement escompté. Vous ne savez pas quel effort mensuel vous pouvez assumer ? Utilisez notre guide dédié mesurer son effort d'épargne.

3. Choisir les supports adaptés

La durée de votre plan d'épargne mensuel détermine le placement à privilégier :

- Court terme (≤ 3 ans) : épargne de précaution, Livret A ou LDDS, capital garanti.

- Moyen terme (3-8 ans) : assurance-vie fonds euro, PEL ou assurance-vie, fiscalité avantageuse.

- Long terme (≥ 8 ans) : PEA, PER, ETF, SCPI. Découvrez comment diversifier votre épargne pour lisser le risque.

4. Automatiser les versements

Programmez un virement permanent le lendemain de votre paie. L'automatisation transforme votre plan d'épargne mensuel en « facture » que vous payez à vous-même.

5. Suivre et ajuster

Une fois par trimestre, vérifiez vos progrès. Si vos revenus changent, adaptez le montant. Utilisez un tableau de suivi ou notre modèle Excel gratuit.

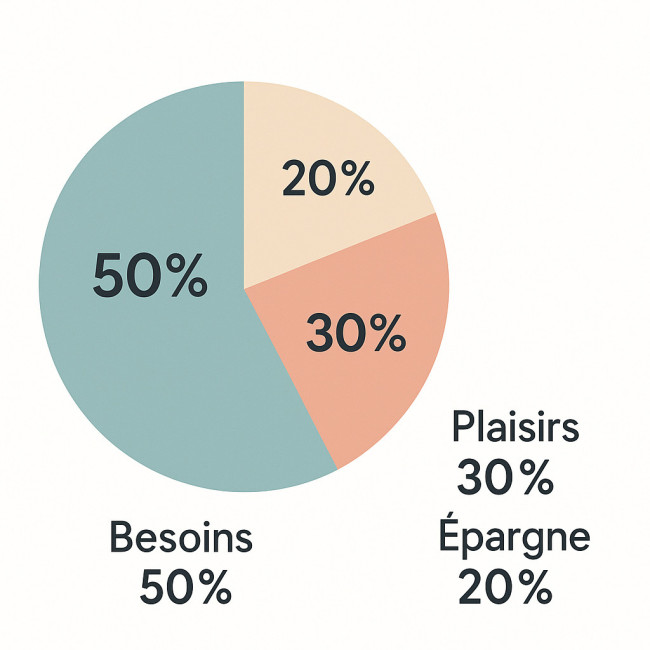

Quel montant épargner chaque mois ?

Un repère simple est la règle 50/30/20 : 50 % des revenus pour les dépenses essentielles, 30 % pour les envies, 20 % pour l'épargne. Si vos charges sont plus légères, augmentez la part épargnée, surtout si vos projets sont ambitieux ou rapprochés.

Calculez votre taux d'épargne actuel avec notre outil dédié et comparez-le à la moyenne nationale. Retenez qu'un plan d'épargne mensuel reste efficace même avec 5 % de votre revenu : l'important est la régularité.

Exemple chiffré : 100 €, 200 € ou 300 € par mois, quelle différence ?

Pour illustrer, supposons un rendement annuel de 3 % net et un horizon de 10 ans :

| Versement mensuel | Capital après 10 ans | Intérêts générés |

|---|---|---|

| 100 € | 13 965 € | 1 965 € |

| 200 € | 27 930 € | 3 930 € |

| 300 € | 41 895 € | 5 895 € |

Les chiffres parlent d'eux-mêmes : doubler votre versement mensuel double presque votre capital final. Utilisez un simulateur d'intérêts composés pour tester vos propres hypothèses.

Erreurs courantes à éviter

- Commencer trop tard : chaque année de retard coûte cher à cause des intérêts composés manqués.

- Soutenir un versement irréaliste : un plan d'épargne mensuel trop ambitieux se termine souvent par un abandon.

- Oublier les frais : sur l'assurance-vie ou les SCPI, les frais peuvent grignoter les gains. Consultez notre dossier réduire les frais de gestion.

- Mettre tous les œufs dans le même panier : diversifiez pour répartir le risque et optimiser la fiscalité.

Checklist pour un plan d'épargne mensuel réussi

- Objectif clair, montant et date butoir.

- Calcul de l'effort mensuel réaliste.

- Sélection des supports adaptés à l'horizon.

- Automatisation du virement.

- Suivi trimestriel et ajustements.

Mini-quiz : êtes-vous prêt à lancer votre plan d'épargne ?

FAQ

- Un plan d'épargne mensuel est-il possible avec de petits revenus ?

- Oui. Même 20 € versés chaque mois constituent un capital sur la durée. L'important est la régularité.

- Dois-je privilégier le Livret A ou l'assurance-vie pour un horizon de 5 ans ?

- Pour 5 ans, combinez les deux : le Livret A pour sécuriser une partie du capital, l'assurance-vie (fonds euro) pour chercher un rendement supérieur sans trop de risque.

- Puis-je modifier le montant de mon plan d'épargne mensuel ?

- Bien sûr. Ajustez-le à chaque changement de situation (augmentation, naissance, achat immobilier) pour rester aligné sur vos objectifs.

- Quel est le meilleur moment du mois pour épargner ?

- Le lendemain de la réception de votre salaire. Cela évite de dépenser l'argent avant de l'avoir investi.

- Comment savoir si mon plan d'épargne mensuel performe correctement ?

- Comparez votre capital réel au capital cible défini au départ. Si l'écart dépasse 10 %, revoyez soit le montant, soit le placement.

En résumé

Un plan d'épargne mensuel est la façon la plus simple et la plus efficace de transformer vos projets en réalité. Fixez un objectif, automatisez vos versements, diversifiez vos supports et suivez vos progrès. Vous voulez passer à l'action ? Découvrez dès maintenant notre simulateur complet pour bâtir votre stratégie sur mesure.

Prêt à démarrer ? Ouvrez votre premier versement automatique dès aujourd'hui : votre futur vous dira merci !

Accédez à notre simulateur

Accédez à notre simulateur Épargne de précaution : combien mettre de côté et sur quel support ?

Épargne de précaution : combien mettre de côté et sur quel support ?  Méthode 50/30/20 : structurez votre budget pour épargner facilement

Méthode 50/30/20 : structurez votre budget pour épargner facilement