ETF et épargne long terme : stratégie simple pour faire croître votre capital

Vous cherchez une méthode fiable pour faire fructifier votre argent sans passer vos soirées à analyser les marchés ? Les ETF offrent une solution accessible, diversifiée et peu coûteuse, idéale pour l'épargne à long terme. Découvrez pas à pas comment mettre en place une stratégie gagnante, du choix des indices à la mise en place d'un plan d'investissement automatique.

Pourquoi les ETF sont-ils adaptés à l'épargne long terme ?

Un ETF (Exchange Traded Fund) réplique la performance d'un indice (MSCI World, S&P 500…) et se négocie en Bourse comme une action. Cette structure présente trois atouts majeurs pour l'épargnant :

- Diversification instantanée : un seul ETF World expose à plus de 1 500 entreprises internationales.

- Frais réduits : le coût moyen tourne autour de 0,20 %/an contre 1,5 % à 2 % pour un fonds actif.

- Liquidité : la cotation en continu permet d'acheter ou vendre à tout moment durant la séance.

Ces avantages améliorent directement la performance nette de votre capital sur le très long terme grâce à l'effet boule de neige des intérêts composés. Vous pouvez tester cet impact en temps réel avec notre simulateur d'épargne.

Comprendre la magie des intérêts composés

Réinvestir systématiquement les dividendes d'un ETF décuple la croissance de votre portefeuille. Un placement qui rapporte 7 % net par an double en un peu plus de 10 ans, puis quadruple en 20 ans environ. Pour visualiser cet effet, consultez notre guide consacré aux intérêts composés.

Étape 1 : définir vos objectifs et votre horizon

La stratégie diffère selon que vous épargnez pour la retraite dans 30 ans ou pour l'apport immobilier prévu dans 8 ans. Plus l'horizon est lointain, plus vous pouvez accepter les fluctuations des marchés et viser un indice actions mondial.

- Horizon > 15 ans : exposition actions entre 80 % et 100 %.

- Horizon 8-15 ans : mix actions/obligations (60/40 par exemple).

- Horizon : privilégiez la sécurité (fonds euro, Livret A).

Étape 2 : choisir votre enveloppe fiscale

La fiscalité pèse lourd sur la performance long terme ; optimisez-la en priorité.

- PEA : exonération d'impôt sur les gains après 5 ans, idéal pour les ETF européens. Simulez votre potentiel de gains dans notre outil PEA.

- Assurance-vie : abattement annuel après 8 ans et transmission facilitée.

- CTO : accès à tous les ETF internationaux, mais imposition classique.

Étape 3 : sélectionner vos ETF

Les indices incontournables

| Indice | Nombre de valeurs | Région couverte | Frais courants (TER) |

|---|---|---|---|

| MSCI World | 1 500+ | Monde développé | ≈ 0,20 % |

| S&P 500 | 500 | États-Unis | ≈ 0,07 % |

| MSCI EM | 1 300+ | Marchés émergents | ≈ 0,25 % |

| Euro Stoxx 600 | 600 | Europe | ≈ 0,07 % |

Concentrez-vous sur les ETF à réplication physique, capitalisants (dividendes réinvestis) et à frais bas. Fuyez les ETF exotiques ou à effet de levier pour une stratégie long terme.

Un portefeuille « lazy » en deux lignes

- 80 % : ETF MSCI World capitalisant

- 20 % : ETF obligations d'État zone euro (couverture en euros)

Rebalancez une fois par an pour revenir à la répartition cible. Cette routine prend moins de 30 minutes par an.

Étape 4 : automatiser avec le DCA

Investir la même somme chaque mois, ou Dollar Cost Averaging (DCA), lisse les points d'entrée et évite les émotions. Utilisez un ordre d'achat programmé ou un virement automatique. Vous pouvez évaluer l'impact d'un versement mensuel constant grâce à notre calculateur DCA.

Ce que disent les chiffres : ETF vs Livret A (2015-2022)

Source : MSCI et Banque de France

Sur huit ans, le MSCI World affiche un rendement annualisé supérieur à 9 %, tandis que le Livret A reste sous 1 % (hors remontée de 2022). Même les années négatives, la diversification offre un potentiel de rebond à long terme.

Étape 5 : minimiser les frais

Frais de courtage, de tenue de compte, spread à l'achat : chaque centime compte. Découvrez comment les réduire dans notre dossier frais de gestion.

Étape 6 : suivre et ajuster sans paniquer

Un suivi trimestriel suffit pour vérifier la répartition et rééquilibrer. Évitez la tentation de chronométrer le marché ; les études montrent que manquer les dix meilleures séances d'une décennie divise la performance par deux.

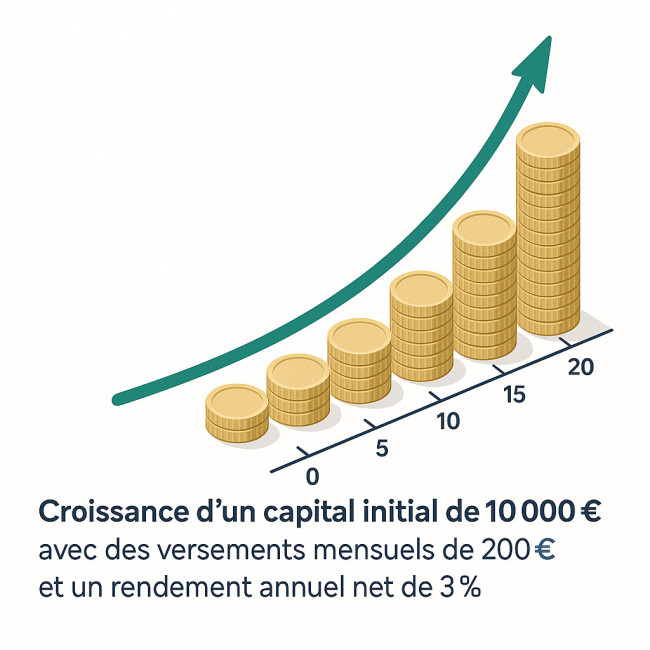

Cas pratique : 200 € investis chaque mois pendant 20 ans

Supposons un rendement moyen de 7 % net/an. Après 20 ans, votre capital atteint 104 000 € pour un effort d'épargne de 48 000 €. Le gain provient à 56 % de la performance du marché. Calculez votre propre scénario dans notre simulateur de capital final.

Quiz : devenez incollable sur les ETF !

FAQ

- Un ETF peut-il faire faillite ?

- Le fonds est juridiquement séparé de l'émetteur ; en cas de faillite du gestionnaire, les actifs sont protégés et transférés à une autre société de gestion.

- Quelle somme minimale pour démarrer ?

- Certains courtiers proposent l'achat fractionné ou les plans d'épargne programmés dès 50 € par mois.

- Dois-je vendre quand les marchés baissent ?

- Non ; la stratégie long terme consiste à maintenir le cap et à continuer vos versements mensuels, afin de profiter des prix plus bas.

- Les ETF distribuant des dividendes sont-ils moins performants ?

- La performance brute reste la même ; c'est la fiscalité des dividendes qui peut réduire le rendement net. Les ETF capitalisants simplifient la gestion.

Conclusion : passez à l'action !

Les ETF offrent une voie simple, transparente et performante pour votre épargne longue. Définissez vos objectifs, choisissez vos indices, automatisez vos versements et laissez le temps agir. Besoin d'un plan détaillé ? Notre guide plan d'épargne mensuel vous accompagne pas à pas.

Prêt à faire grandir votre capital ? Ouvrez votre compte dès aujourd'hui, sélectionnez un ETF mondial à faible coût et programmez votre premier versement. Dans 20 ans, vous vous remercierez !

Accédez à notre simulateur

Accédez à notre simulateur PERECO : fonctionnement, avantages fiscaux et simulateur de sortie

PERECO : fonctionnement, avantages fiscaux et simulateur de sortie  Simulation d’épargne : calculez votre capital futur en quelques clics

Simulation d’épargne : calculez votre capital futur en quelques clics