Méthode 50/30/20 : structurez votre budget pour épargner facilement

Envie de reprendre le contrôle de vos finances sans passer des heures sur un tableur ? La méthode 50/30/20 vous propose une répartition simple : 50 % pour vos besoins essentiels, 30 % pour vos envies et 20 % pour votre épargne. Découvrez comment l'appliquer pas à pas, l'adapter à votre situation et booster votre capital sur le long terme.

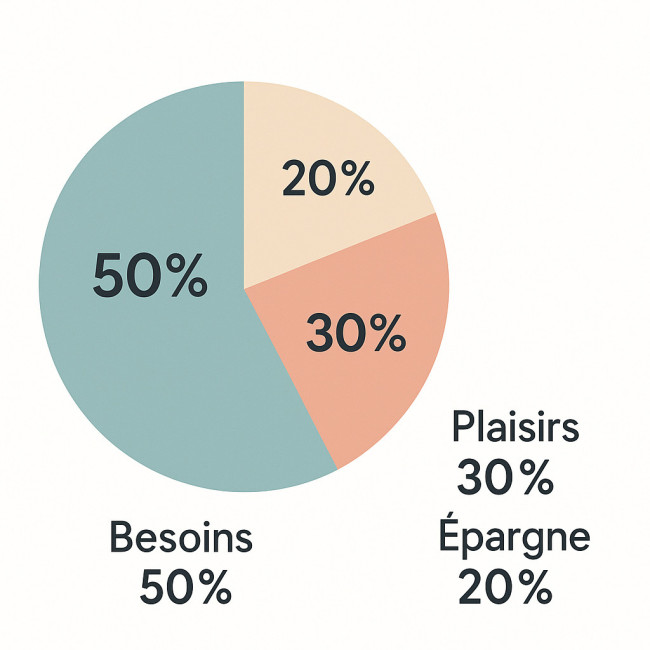

Qu'est-ce que la méthode 50/30/20 ?

Popularisée par la sénatrice américaine Elizabeth Warren dans son ouvrage « All Your Worth », la méthode 50/30/20 divise votre revenu net mensuel en trois grandes enveloppes :

- 50 % besoins essentiels : loyer ou crédit immobilier, assurances, courses, factures, transport.

- 30 % dépenses plaisir : sorties, restaurants, hobbies, abonnements de loisirs.

- 20 % épargne et remboursement de dettes : épargne de précaution, projets, investissements ou amortissement anticipé.

Cette règle agit comme un garde-fou : vous vivez selon vos moyens tout en consacrant un cinquième de votre revenu à votre avenir financier.

Pourquoi la méthode 50/30/20 fonctionne-t-elle ?

Trois raisons expliquent son succès :

- Simplicité : une seule formule à retenir, aucune catégorie ultra-détaillée.

- Vision long terme : 20 % d'épargne mensuelle permettent de constituer un matelas de sécurité et de préparer vos projets (voyage, apport, retraite).

- Flexibilité : vous ajustez chaque enveloppe selon l'évolution de vos revenus et de vos priorités.

En d'autres termes, la méthode transforme votre budget en outil stratégique plutôt qu'en contrainte.

Comment appliquer la méthode 50/30/20 en 5 étapes

1. Calculez votre revenu net mensuel réel

Incluez salaire, primes, revenus annexes, allocations. Si vous êtes freelance, prenez la moyenne des six derniers mois.

2. Fixez vos plafonds de dépenses

Multipliez votre revenu net par 0,5, 0,3 et 0,2. Exemple : pour 2 500 € nets, vous obtenez 1 250 €, 750 € et 500 €.

3. Classez vos dépenses existantes

Révisez vos relevés bancaires des trois derniers mois. Classez chaque ligne dans « Essentiels », « Plaisir » ou « Épargne ».

4. Ajustez votre train de vie

Si votre loyer grève 60 % de votre budget, négociez, déménagez ou augmentez vos revenus. À l'inverse, si vous dépensez peu pour vos loisirs, augmentez votre épargne.

5. Automatisez vos virements

Programmez un virement permanent de 20 % vers un compte d'épargne le jour de la paie. Vous éviterez la tentation de dépenser cette somme.

Exemple chiffré d'un budget 50/30/20

Pour visualiser concrètement la répartition, imaginez un cercle divisé en trois parts qui matérialisent vos flux d'argent mensuels. La moitié symbolise le toit, la nourriture et les factures ; près d'un tiers rappelle l'importance de se faire plaisir sans culpabilité, tandis que le dernier cinquième trace la route vers vos objectifs d'épargne et de désendettement. Ce schéma simple mais percutant sert de rappel permanent lorsque vous vérifiez vos comptes ou discutez de vos finances en couple. En l'affichant sur votre frigo ou dans votre application bancaire, vous ancrez visuellement la règle et augmentez vos chances de la respecter jour après jour.

| Catégorie | Plafond (€/mois) | Dépenses réelles | Écart |

|---|---|---|---|

| Besoins essentiels (50 %) | 1 250 € | 1 300 € | -50 € |

| Plaisir (30 %) | 750 € | 620 € | +130 € |

| Épargne & dettes (20 %) | 500 € | 580 € | -80 € |

Dans cet exemple, la colonne « Écart » montre où rééquilibrer : réduire un abonnement ou revoir l'assurance auto peut suffire.

Source : Simulation interne

Conseils pour optimiser chaque catégorie

Optimiser chaque enveloppe ne signifie pas vivre dans la privation. Il s'agit plutôt d'identifier les petites fuites d'argent et de réallouer ces sommes aux dépenses qui créent réellement de la valeur pour vous. En examinant vos achats récurrents, vous découvrirez souvent des assurances inutiles, des abonnements dormants ou des frais bancaires évitables. À l'inverse, vous pouvez maximiser vos plaisirs à coût égal : emprunter des livres plutôt que les acheter, cuisiner un dîner raffiné à la maison plutôt que de réserver un restaurant onéreux, ou encore profiter des avantages fiscaux d'un investissement responsable pour faire croître votre capital. Cette gymnastique budgétaire, une fois intégrée, libère un potentiel d'épargne supplémentaire sans altérer votre qualité de vie.

Besoins essentiels : réduisez sans sacrifier la qualité

Comparez assurances, renégociez votre prêt immobilier, surveillez vos dépenses énergétiques. Un gain de 5 % par an équivaut à plusieurs mois d'épargne. Vous pouvez aussi améliorer votre taux d'épargne en revoyant vos charges fixes.

Plaisir : consommez malin pour préserver votre budget

Profitez des cartes fidélité, des achats d'occasion et du partage d'abonnements. Fixez un budget loisirs hebdomadaire : vous visualiserez mieux votre reste à dépenser.

Épargne & dettes : faites travailler votre argent

Une fois votre épargne de précaution constituée, diversifiez. Livret A pour la liquidité, assurance-vie pour le moyen terme, PEA ou ETF pour le long terme. Un plan d'épargne mensuel automatise vos versements et lisse les marchés.

Avantages et limites de la méthode 50/30/20

- Avantages : clarté, adaptation rapide, base solide pour les débutants.

- Limites : trop rigide si vos charges fixes dépassent 50 % (grandes villes, famille nombreuse), pas toujours adaptée aux revenus très variables.

Mettez vos connaissances à l'épreuve !

FAQ

- La méthode 50/30/20 convient-elle aux petits revenus ?

- Oui, mais vous devrez parfois ajuster les pourcentages : 60 % besoins, 10 % plaisir, 30 % épargne de sécurité par exemple.

- Comment gérer un revenu variable (freelance, intérim) ?

- Calculez la moyenne des six à douze derniers mois et appliquez la règle sur ce revenu moyen. En mois haut, augmentez la part épargne.

- Dois-je inclure le remboursement anticipé de crédit dans les 20 % ?

- Oui. Une part de l'enveloppe épargne peut servir à amortir votre prêt et réduire vos charges à long terme.

- Faut-il un outil spécial pour suivre la méthode ?

- Un simple tableau Excel ou une application de budget suffit. Vous pouvez aussi télécharger un modèle gratuit.

Conclusion : passez à l'action dès aujourd'hui

La méthode 50/30/20 n'est pas une baguette magique, mais elle pose des repères clairs pour avancer. Calculez vos enveloppes, automatisez vos virements et revoyez vos dépenses tous les trimestres. En quelques mois, vous verrez votre capital grandir. Besoin de visibilité sur votre futur patrimoine ? Lancez notre simulateur d'épargne et préparez dès maintenant vos projets.

Envie d'aller plus loin ? Abonnez-vous à notre newsletter pour recevoir chaque semaine des conseils concrets et des outils exclusifs.

Calculez immédiatement votre

Calculez immédiatement votre Plan d’épargne mensuel : comment atteindre vos objectifs sans vous priver

Plan d’épargne mensuel : comment atteindre vos objectifs sans vous priver  Taux d’épargne : comment le calculer et l’améliorer au quotidien

Taux d’épargne : comment le calculer et l’améliorer au quotidien