Fiscalité de l'épargne : ce que vous paierez (et ce que vous pouvez éviter)

La fiscalité de l'épargne détermine le rendement net de vos livrets, assurances vie, PEA ou PER. Comprendre ce que vous paierez – et, surtout, ce que vous pouvez éviter – vous aide à choisir le bon produit, au bon moment, pour atteindre vos objectifs sans perdre inutilement de l'argent en impôts.

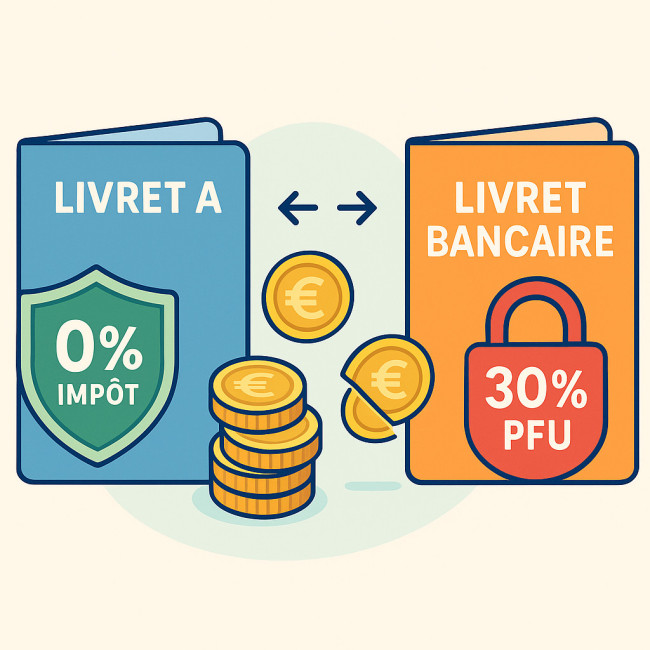

Pourquoi la fiscalité de l'épargne change tout

Deux placements offrant 3 % brut n'auront pas le même rendement net si la fiscalité de l'épargne diffère. Les produits défiscalisés (Livret A, LDDS) conservent l'intégralité de l'intérêt au profit de l'épargnant. À l'inverse, un livret bancaire imposable subit le prélèvement forfaitaire unique (PFU) de 30 %. Vous devez donc toujours raisonner en « net d'impôts ».

L'impact du PFU sur votre capital

Le PFU combine 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. Sur 1 000 € d'intérêts, vous ne gardez que 700 €. Cette simple règle suffit à justifier une lecture fine de la fiscalité de l'épargne avant d'ouvrir un compte.

Panorama des régimes fiscaux

| Produit | Taux d'imposition sur les gains | Prélèv. sociaux | Optimisation possible |

|---|---|---|---|

| Livret A / LDDS | 0 % | 0 % | Placement de précaution exonéré |

| Livret bancaire classique | 12,8 % | 17,2 % | Opter pour l'IR si TMI |

| Assurance vie | 12,8 % | 17,2 % | Arbitrage sur supports pour booster le brut |

| Assurance vie > 8 ans* | 7,5 % | 17,2 % | Abattement annuel de 4 600 € (9 200 € pour un couple) |

| PEA > 5 ans | 0 % | 17,2 % | Aucun impôt sur la plus-value |

| PER – Sortie en capital | 12,8 % | 17,2 % | Déduction à l'entrée (TMI) + étalement possible |

*Après abattement, l'assiette restante subit le taux réduit de 7,5 %.

Cas pratiques : comment alléger la fiscalité de l'épargne

1. Utiliser les plafonds des livrets réglementés

Commencez par remplir le Livret A (22 950 €) et le LDDS (12 000 €). Leur fiscalité de l'épargne est nulle : aucun impôt ni prélèvements sociaux. Cela crée une base de sécurité net d'impôts.

2. Exploiter la durée pour l'assurance vie

L'assurance vie offre une fiscalité de l'épargne dégressive avec le temps. À partir de huit ans, l'abattement de 4 600 € (9 200 € pour un couple) s'applique chaque année. Concrètement, si vous retirez 5 000 € de gains, seuls 400 € seront imposés à 7,5 %. Vous économisez 22 % par rapport au PFU standard.

Envie d'estimer vos gains ? Notre simulateur assurance vie vous donne un net après impôts en quelques clics.

3. Miser sur le PEA pour vos actions européennes

Après cinq ans, le PEA exonère totalement l'impôt sur la plus-value ; il reste seulement les 17,2 % de prélèvements sociaux. C'est une fiscalité de l'épargne très avantageuse pour qui accepte la volatilité boursière.

Calculez votre potentiel de gains avant de vous lancer grâce à notre outil PEA.

4. Déduire vos versements grâce au PER

Le PER offre une déduction fiscale à l'entrée : vous économisez votre tranche marginale d'imposition (TMI) sur chaque versement. Cette optimisation de la fiscalité de l'épargne est puissante si votre TMI est élevée à l'instant du versement, puis plus faible à la retraite.

Vous hésitez entre PER et assurance vie ? Comparez les deux dispositifs dans ce guide détaillé.

5. Réduire les frais pour améliorer le net

La fiscalité de l'épargne n'est pas la seule ligne de coût. Les frais de gestion amputent aussi le rendement. Un contrat assurance vie à 1 % de frais annuels perd 10 % de capital sur dix ans, même avant impôt. Identifiez et réduisez ces frais grâce à cet article dédié.

Graphique : fiscalité de l'épargne sur différents supports

Source : Service-Public.fr

Fiscalité de l'épargne et tranche marginale : le bon choix d'option

Lorsque vous percevez des intérêts d'un livret bancaire ou des dividendes, la banque applique par défaut le PFU. Toutefois, vous pouvez opter pour l'imposition au barème si votre TMI est inférieure à 12 %. Dans ce cas, la fiscalité de l'épargne devient plus légère : vous économisez jusqu'à 5 % de prélèvements. Faites le calcul chaque année !

Le pouvoir des intérêts composés… nets d'impôts

Un rendement brut de 4 % devient 2,8 % net après PFU. Sur 20 ans, 10 000 € placés à 4 % brut atteignent 21 900 € ; le même capital à 2,8 % net atteint 18 500 €. La fiscalité de l'épargne coûte donc 3 400 €. Apprenez à compenser cet écart grâce à la méthode des intérêts composés.

Quiz : maîtrisez-vous vraiment la fiscalité de l'épargne ?

FAQ

- Quel est le taux de prélèvements sociaux sur mes gains ?

- 17,2 % s'applique sur presque tous les produits (sauf Livret A, LDDS, LEP).

- Puis-je éviter le PFU de 30 % ?

- Oui, en optant pour l'imposition au barème si votre TMI est inférieure à 12 % ou en privilégiant les supports défiscalisés.

- La fiscalité de l'épargne change-t-elle selon ma banque ?

- Non, les règles sont nationales. Les frais, eux, varient d'un établissement à l'autre.

- Dois-je déclarer les intérêts de mon Livret A ?

- Non, ils sont exonérés et non déclarables.

- Les plus-values du PEA sont-elles toujours exonérées ?

- Oui après 5 ans, mais les prélèvements sociaux de 17,2 % restent dus.

En résumé

La fiscalité de l'épargne influence plus votre patrimoine que le taux brut affiché. Livrets réglementés, assurance vie longue, PEA et PER offrent des leviers légaux pour réduire l'impôt. Analysez votre situation, combinez les supports et optimisez vos retraits pour payer moins. Besoin d'un plan d'action personnalisé ? Découvrez notre outil de projection complet dans cette simulation.

Prêt à reprendre le contrôle ? Commencez dès aujourd'hui : ouvrez ou transférez votre contrat vers des supports plus efficaces et gardez plus d'argent pour vos projets.

Calculez immédiatement votre

Calculez immédiatement votre Épargne responsable (ISR) : comment concilier rendement et impact positif ?

Épargne responsable (ISR) : comment concilier rendement et impact positif ?  Simulateur d’intérêts composés mensuels : visualisez la magie du temps

Simulateur d’intérêts composés mensuels : visualisez la magie du temps