Épargner pour son enfant : quels supports choisir de la naissance à 18 ans ?

Vous voulez donner à votre enfant le meilleur départ possible ? Commencez tôt à épargner ! Dans ce guide, vous trouverez les supports les plus adaptés à chaque étape de la vie, leurs rendements, les plafonds et les règles fiscales. À la fin, vous saurez exactement où placer votre argent pour transformer quelques dizaines d'euros par mois en un solide capital de départ lorsqu'il soufflera ses 18 bougies.

Pourquoi démarrer l'épargne dès la naissance ?

L'argent a besoin de temps pour grandir. Plus tôt vous mettez de côté, plus les intérêts composés travaillent pour vous. Un versement de 50 € par mois placé à 3 % net génère près de 13 000 € en 18 ans, contre 9 700 € si vous commencez au 6e anniversaire. En clair, chaque année gagnée compte.

Si vous souhaitez visualiser l'effet boule-de-neige, testez la méthode des intérêts composés ou lancez notre simulateur d'épargne.

Les critères pour choisir le bon support

Sécurité

Le Livret A et le LDDS sont garantis par l'État ; le capital est intact à tout moment. L'assurance-vie en unités de compte, elle, fluctue avec les marchés : potentiellement plus rentable mais sans garantie.

Disponibilité

- Livret A : retraits libres.

- PEL : blocage contraint (4 ans minimum).

- Assurance-vie mineur : rachat soumis à l'accord des parents (et du juge au-delà de 8 ans).

Fiscalité

Les livrets réglementés sont défiscalisés. Pour l'assurance-vie, l'impôt dépend de l'âge du contrat : après 8 ans, un abattement de 4 600 € (ou 9 200 € pour un couple) rend la sortie très douce.

Plafond et rendement

Un plafond élevé vous évite de changer de support trop vite. Le PEL accueille jusqu'à 61 200 € ; l'assurance-vie n'a pas de limite.

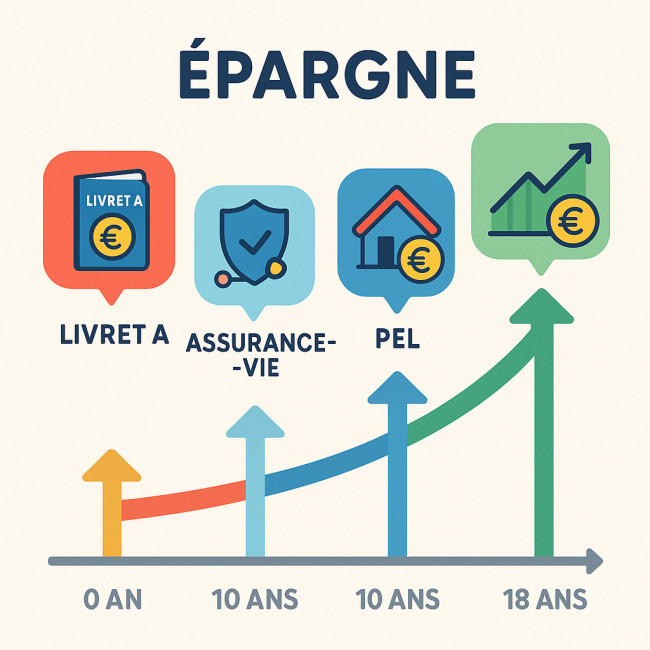

Panorama des supports de la naissance à 18 ans

0–10 ans : Livret A et LDDS, les incontournables de la petite enfance

Ouvert dès la naissance, le Livret A accepte jusqu'à 22 950 € et rapporte 3 % nets (taux au 01/02/2024). Aucun impôt, aucun frais : la base idéale pour constituer la première réserve de votre enfant. Le LDDS, jumeau écologique, complète avec 12 000 € de plafond.

Pour optimiser vos versements et simuler vos intérêts, essayez notre simulateur Livret A.

À partir de 12 ans : Livret Jeune, un tremplin d'autonomie

Entre 12 et 25 ans, votre ado peut détenir un Livret Jeune rémunéré au minimum à 3 % nets, souvent plus dans les banques en ligne. Plafond : 1 600 €. Il apprend à gérer un petit budget tout en touchant un rendement correct.

Dès la naissance : Assurance-vie enfant, l'arme longue portée

L'assurance-vie reste le support le plus polyvalent. Versez quand vous voulez, mixez fonds euros (capital garanti) et unités de compte (bourse, SCPI, ETF) selon votre appétence au risque. Les gains profitent d'une fiscalité très douce à partir de 8 ans.

Calculez vos gains potentiels grâce à notre simulateur Assurance-vie.

10–15 ans : PEL et CEL, préparer un futur projet immobilier

Le Plan Épargne Logement (PEL) bloque le capital pendant 4 ans minimum mais délivre un taux connu dès l'ouverture : 2,25 % brut depuis janvier 2024. Les droits à prêt peuvent aider votre enfant à financer un premier logement.

Le CEL, plus flexible, autorise des retraits à tout moment mais propose un taux souvent inférieur.

À partir de 18 ans : PEA Jeune, investissement en actions à coût réduit

Dès sa majorité, votre enfant peut ouvrir un PEA Jeune plafonné à 20 000 €. Les gains sont exonérés d'impôt sur le revenu après 5 ans de détention. Idéal pour des ETF diversifiés et une exposition long terme aux marchés financiers.

Comparatif express des supports

| Support | Âge d'ouverture | Plafond | Rendement moyen 2023 | Fiscalité |

|---|---|---|---|---|

| Livret A | 0 an | 22 950 € | 3 % net | Aucune |

| LDDS | 0 an | 12 000 € | 3 % net | Aucune |

| Livret Jeune | 12 ans | 1 600 € | 3–4 % net | Aucune |

| Assurance-vie | 0 an | Illimité | Fonds € : 2,5 % net UC : 5–8 % visé | Abattement après 8 ans |

| PEL | 0 an | 61 200 € | 2,25 % brut | PFU 30 % sur intérêts |

| PEA Jeune | 18 ans | 20 000 € | Dépend des marchés | Exonéré après 5 ans |

Évolution récente des rendements

Source : Banque de France / France Assureurs

Plan d'action en trois étapes

- Commencez maintenant : ouvrez un Livret A et programmez un virement mensuel.

- Diversifiez dès que le Livret A atteint 5 000 € : versez sur une assurance-vie multisupport.

- Adaptez au fil du temps : à 15 ans, préparez l'ouverture d'un PEA Jeune ou d'un PEL selon le projet.

Besoin d'un coup de pouce pour déterminer la somme idéale ? Notre plan d'épargne mensuel vous guide pas à pas.

Quiz : testez vos connaissances

FAQ

- Puis-je ouvrir plusieurs assurances-vie au nom de mon enfant ?

- Oui, il n'existe aucune limite légale ; seule votre capacité d'épargne fait office de barrière.

- Le PEL est-il toujours intéressant avec les taux actuels ?

- Avec 2,25 % brut, il reste attractif si vous ciblez un achat immobilier et souhaitez sécuriser un taux de prêt.

- Que se passe-t-il si je dépasse le plafond du Livret A ?

- Les intérêts peuvent continuer à courir, mais vous ne pouvez plus effectuer de versement tant que le solde dépasse 22 950 €.

- Mon enfant peut-il retirer librement sur son Livret A ?

- Avant 16 ans, il lui faut votre autorisation. Entre 16 et 18 ans, la banque peut demander votre accord selon ses conditions générales.

- Comment transmettre l'épargne sans payer de droits de donation ?

- Vous pouvez profiter de l'abattement de 31 865 € tous les 15 ans (donation manuelle) ou verser via une assurance-vie en restant sous le seuil de 152 500 € par bénéficiaire.

Conclusion : passez à l'action dès aujourd'hui !

Épargner pour son enfant n'est pas qu'une affaire de rendement ; c'est un acte d'amour à long terme. Plus vous anticipez, plus la marge de manœuvre grandit : projet d'études, premier logement ou simple coup de pouce, les possibilités sont vastes. Programmez un virement automatique, diversifiez progressivement et suivez régulièrement l'évolution grâce à notre tableau de suivi d'épargne. Vous verrez, la régularité paie !

Prêt à passer à la vitesse supérieure ? Lancez une simulation personnalisée et découvrez combien vous pouvez offrir à votre enfant à sa majorité.

Calculez immédiatement votre

Calculez immédiatement votre Frais de gestion : comment grignotent-ils votre épargne et comment les réduire ?

Frais de gestion : comment grignotent-ils votre épargne et comment les réduire ?  Constituer un apport immobilier : stratégies d’épargne efficaces et simulateur

Constituer un apport immobilier : stratégies d’épargne efficaces et simulateur